tirsdag 21. september 2010

Robert Rapier om Peak Oil

Dessverre litt vanskelig å høre hva intervjueren sier, og det er vel heller ikke helt heldig at hun avslutter intervjuet med å si "I'm good", men: Rapier er en svært fornuftig og jordnær fyr som veit hva han prater om. Vel bortsett fra at han er litt uheldig med timingen av utsagnet "We're still in recession", iom at Its Official: Recession Ended June 2009 samme dag som videoen ble lagt ut.

Men ellers bra oppsummering av problemstillingen.

Steven Schneider på Egde

Schneider er død,

Stanford climate researcher Stephen H. Schneider, a long-time friend, colleague and Edge contributor, died last month at the age of 65 of a heart attack while on a flight to London.

og i den anledning har Edge en nekrolog hvor de blant annet reposter en video av et intervju fra 2008.

Videoen er 20 minutter lang og svært severdig.

Det mest interessante var der han beskriver et prosjekt hvor han og studentene hans kobler sammen en "enkel" klimamodell og en "enkel" økonomisk modell:

It turned out that all those parameters that mattered to the climate model, and all those parameters that mattered to the economics model, while they still mattered a bit in the coupled model, were completely trumped by two parameters that controlled the behavior of the coupled system. Climate sensitivity was the big gorilla from the climate side, and the discount rate—how much we value the future—emerged as dominant from the economic side.(mine uthevinger)

Klimaets følsomhet er det neppe mye vi får gjort med, men hva med vår discount rate? Her er et av Nate Hagens essays om temaet:

Living for the Moment while Devaluing the Future

(Jeg må le litt av Hagens innimellom, for eksempel når han skriver at

Everyone is familiar with the 'discount rate' in the financial markets.

Øøøh alle som har en finansbakgrunn som Hagens, sikkert, men ellers en ørliten overdrivelse kanskje? Vel, han forklarer begrepet, så han mente det vel ikke helt bokstavelig 8-)

Uansett,

The original neoclassical assumption was that the discount rate curve was exponential, meaning that we discounted the same from period to period. Actual economic experiments however show that the shape of the discount curve is hyperbolic, or as Harvard economist David Laibson prefers quasi-hyperbolic. This means that the early periods have much steeper discount rates than later periods. Laibsons research indicates that peoples discount rates are 12% during days 0-5 but drop to 4% in days 20-25. We REALLY prefer the present.

og til slutt

Understanding that stress increases peoples discount rates suggests to me that the events surrounding peak oil (and perhaps climate change) will reach an inflection point. We need to hit the emotional triggers well ahead of peak oil. Once people are stressed and things become difficult, accessing peoples rational minds will be all the harder.

Dersom dette skal gå bra må vi ("vi" = verdenssamfunnet) tilskrive fremtiden større verdi. Det er en vanskelig nok ting å oppnå i seg selv.

Det blir ikke lettere av at vi har dårlig tid.

mandag 20. september 2010

Mer CRB

Peter Boockvar noterte på The Big Picture fredag at CRB raw industrials index breaks out to highest since May ’08.

Denne grafen viser CRB Raw Industrials månedsvis:

(fra Commodity Research Bureau. Continuous Commodity - indeksen som omtales i forrige post finnes også der, og viser et lignende mønster, men med mer dempete utslag).

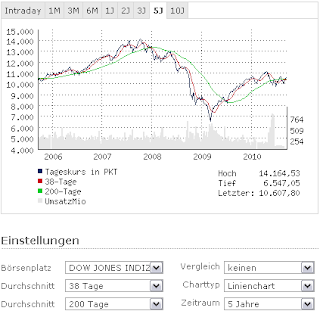

Utviklingen i seg selv trenger ikke egentlig å si så mye, men la oss sammenligne med Dow Jones - indeksen:

(fra Spiegel Online manager magazin)

Interessant nok spiller det liten rolle hvilken (vestlig) børsindeks vi velger. Oslo Børs ser skremmende lik ut.

Indeksene går ganske i takt, men ikke helt.

Begge har en topp i '07 og en i '08, men den absolutte Dow-toppen er i '07, for CRB i '08. Lett å se for seg her at høye råvarepriser sugde penger ut av børsene...

Råvarer har en bunn i '09 men den er ikke så tydelig som for børsene, og den absolutte bunnen er sent i '08 versus våren '09 for børsene.

Men det som virkelig fanger øyet mitt her er utviklingen i år: At råvareindeksen og børsindeksen topper samtidig i april før de faller litt tilbake. Men mens børsene fremdeles er under april-toppen er råvarer nå godt over.

Jeg har lenge tenkt at neste fase i det internasjonale finansuværet begynner når oljeprisen slutter å gå i takt med børskursene. Men det gjør den, enn så lenge; se her f.eks.

Men det hadde jo vært litt for enkelt... alle følger med på oljeprisen.

Til pass om råvarer i bred forstand stikker av!

(For ordens skyld: Jeg spiller ikke på børs e.l. Min interesse er kun akademisk og amatørmessig).

P.S. 21/9:

Hum, hum. CRB-siden kan jo også lage dobbeltgrafer med f.eks. Dow, som viser prosentvis utvikling fra starttidspunktet. Her er en ukentlig en:

Mønsteret er nesten helt makent, men råvarene stiger jevnt og trutt mens dow går sidelengs og gapet blir større og større.

Denne grafen viser CRB Raw Industrials månedsvis:

(fra Commodity Research Bureau. Continuous Commodity - indeksen som omtales i forrige post finnes også der, og viser et lignende mønster, men med mer dempete utslag).

Utviklingen i seg selv trenger ikke egentlig å si så mye, men la oss sammenligne med Dow Jones - indeksen:

(fra Spiegel Online manager magazin)

Interessant nok spiller det liten rolle hvilken (vestlig) børsindeks vi velger. Oslo Børs ser skremmende lik ut.

Indeksene går ganske i takt, men ikke helt.

Begge har en topp i '07 og en i '08, men den absolutte Dow-toppen er i '07, for CRB i '08. Lett å se for seg her at høye råvarepriser sugde penger ut av børsene...

Råvarer har en bunn i '09 men den er ikke så tydelig som for børsene, og den absolutte bunnen er sent i '08 versus våren '09 for børsene.

Men det som virkelig fanger øyet mitt her er utviklingen i år: At råvareindeksen og børsindeksen topper samtidig i april før de faller litt tilbake. Men mens børsene fremdeles er under april-toppen er råvarer nå godt over.

Jeg har lenge tenkt at neste fase i det internasjonale finansuværet begynner når oljeprisen slutter å gå i takt med børskursene. Men det gjør den, enn så lenge; se her f.eks.

Men det hadde jo vært litt for enkelt... alle følger med på oljeprisen.

Til pass om råvarer i bred forstand stikker av!

(For ordens skyld: Jeg spiller ikke på børs e.l. Min interesse er kun akademisk og amatørmessig).

P.S. 21/9:

Hum, hum. CRB-siden kan jo også lage dobbeltgrafer med f.eks. Dow, som viser prosentvis utvikling fra starttidspunktet. Her er en ukentlig en:

Mønsteret er nesten helt makent, men råvarene stiger jevnt og trutt mens dow går sidelengs og gapet blir større og større.

tirsdag 10. august 2010

Adm. og org.

Phuu... da var vi iaf tilbake til noe brukbart.

Konklusjon: Automat-layout-systemet til Blogger ser fancy ut, men er fullstendig useless. Ting må gjøres manuelt. Tar lenger tid men da blir det sånn jeg vil ha det.

For the record så skriver jeg i HTML-modus (dvs manuelt), og bruker Firefox-plugin'en BBCodeXtra til å få fart på ting.

Arbeidstimer pr. råvareindeks

Fantastisk graf, via Barry Ritholz:

CRB er et mål på prisen av commodities, et begrep jeg ikke kjenner noe godt ord for på norsk. "Råvare" er nære men ikke helt blink; fra Wikipedia:

A commodity is a good for which there is demand, but which is supplied without qualitative differentiation across a market. It is fungible, i.e. equivalent no matter who produces it. Examples are petroleum, notebook paper, milk or copper.[1] The price of copper is universal, and fluctuates daily based on global supply and demand. Stereo systems, on the other hand, have many aspects of product differentiation, such as the brand, the user interface, the perceived quality etc. And, the more valuable a stereo is perceived to be, the more it will cost.

In contrast, one of the characteristics of a commodity good is that its price is determined as a function of its market as a whole. Well-established physical commodities have actively traded spot and derivative markets. Generally, these are basic resources and agricultural products such as iron ore, crude oil, coal, ethanol, salt, sugar, coffee beans, soybeans, aluminium, copper, rice, wheat, gold, silver, palladium, and platinum. Soft commodities are goods that are grown, while hard commodities are the ones that are extracted through mining.

There is another important class of energy commodities which includes electricity, gas, coal and oil. Electricity has the particular characteristic that it is either impossible or uneconomical to store, hence, electricity must be consumed as soon as it is produced.

Commoditization occurs as a goods or services market loses differentiation across its supply base, often by the diffusion of the intellectual capital necessary to acquire or produce it efficiently. As such, goods that formerly carried premium margins for market participants have become commodities, such as generic pharmaceuticals and silicon chips.

Uansett, jeg tror "råvare" er den vanlige oversettelsen så jeg bruker det.

Det absolutte bunnpunktet er ved årsskiftet 2001/2002. iom at dette er minimum antall timer den jevne USAianer måtte jobbe pr. andel råvareindeks, altså maks utbytte pr. arbeidsinnsats, må vel det kunne sies å være "Peak USA". Det hadde vært veldig veldig interessant å se tilsvarende grafer for EU, OECD, Kina og verden under ett... jeg mistenker at historien er svært lik for vesten/OECD, men muligens ikke for Kina o.l. Uansett, legg også merke til bunnen før Bunnen, som er ved årsskiftet 1998/1999. Den bunnen sammenfaller med den tidligere omtalte bunnen i oljeprisen. Så stiger råvareprisene sammen med børsene inn i 2000, og faller igjen med børsene etter krakket. Sammenlign Dow Jones Wilshire 5000 på nittitallet (Wikipedia):

I mesteparten av perioden stiger børskursene mens avkastingen i realressurser øker - det må kalles ekte vekst, i produktivitet såvel som (materiell) velstand. 1999-2000 ser ut som en spekulativ boble (eller budkrig); børskursene stiger langt fortere enn trend, men ikke mot et bakteppe av lavere, men tvertimot høyere arbeidskost pr. råvare.

Endringen i trend er helt soleklar å se - litt for klar, den hadde nok ikke vært så tydelig dersom grafen hadde gått et tiår eller to lenger tilbake i tid. Den sinnsyke volatiliteten og det høye nivået på søttitallet er i stor grad politisk betinget (oljekrisene, OPEC og alt det derre). Men det er ikke sikkert dataseriene går så langt tilbake. I så fall hadde grafen blitt ærligere om den hadde startet i 1985, eller 1982 da gjøres det iaf ingen overdrivelse. Uansett er trenden(e) soleklar(e) - synkende fram tom 2001. Stigende etterpå. Utviklingen 2007-08 ser ut som en boble - stiger raskere enn trend, og faller så ned et godt stykke under. Men legg merke til at vi nå er roughly tilbake på trend igjen.

Dette kan tas til inntekt for teorien om at verden nådde Vekstens Grenser i 2001. Men selv om USA er verdens økonomiske lokomotiv aldri så mye, de er ikke hele verden, og dette kan like godt være et tegn på at USAs maktposisjon har vært synkende siden '01. Derav ønsket om å se lignende kurver for andre land/regioner. Eller det kan skyldes økende sosial (økonomisk, politisk) ulikhet internt i USA. Dataserien som er brukt er "Earnings Of Production Workers"; en tilsvarende for finansfolk kan se ganske annerledes ut. Hadde vært gøy å sjekke ut - men det får bli en annen dag. Jeg tok en rask titt på sidene til BLS... de har mye data, jeg ble helt svimmel.

Uansett, om jeg i forrige uke mente at finanskronikken er et rent finansfenomen, så føler jeg i dag at det hovedsaklig skyldes ressursbegrensninger.

RED.: For bedre flyt

RED. igjen: For klarhet

onsdag 4. august 2010

Endringer i bloggen

PS: OMG! Det blei heeelt jævlig! Og den malen jeg hadde er vekk! Vræææl

Driver og rydder opp i blogglistene - kaster ut steder jeg har vokst fra (Denninger og Automatic Earth, f.eks) og legger inn nye (spesielt MMT'er-blogger). Omkategoriserer - jeg har aldri funnet noen god kategoriinndeling. Vanskelig iom at så mange av de jeg følger skriver nettop om temaer som må trekke inn flere fagfelter. Deler inn i flere kategorier. Eksperimentere litt i dagene og ukene som kommer. Også med layout. Tror jeg skal prøve å ha en tredelt side, med hovedtekst i midten, bloggmatinger i den ene margen og "ressurser" i den andre.

Velvel,

Driver og rydder opp i blogglistene - kaster ut steder jeg har vokst fra (Denninger og Automatic Earth, f.eks) og legger inn nye (spesielt MMT'er-blogger). Omkategoriserer - jeg har aldri funnet noen god kategoriinndeling. Vanskelig iom at så mange av de jeg følger skriver nettop om temaer som må trekke inn flere fagfelter. Deler inn i flere kategorier. Eksperimentere litt i dagene og ukene som kommer. Også med layout. Tror jeg skal prøve å ha en tredelt side, med hovedtekst i midten, bloggmatinger i den ene margen og "ressurser" i den andre.

Velvel,

Linker, onsdag 4de agust 2010

Nothing Grows Forever (Mother Jones)

Bra om nullvekst-økonomi, om enn overfladisk.

I samme gata:

kritikk av Daly i siste rwer, "Beyond growth or beyond capitalism" av Richard Smith;

lignende argument i Is De-Growth Compatible with Capitalism? av Alejandro Nadal (triple crisis);

og Ecological Economics and Money: Nadal Responds to Daly. Ingressen fra siste:

The Triple Crisis Blog and The Daly News blog are engaged in an interesting discussion of how the field of Ecological Economics treats money, partly in response to Alejandro Nadal’s piece on Triple Crisis, “Money Matters, Mr. Daly.” Herman Daly posted a comment there and posted a piece on the subject on his own blog, “Money and the Steady State Economy.” Rob Dietz also has a related post there, “Money is a COW.” Here, Nadal, author of the forthcoming volume from Zed Books, on the macroeconomics of sustainability, responds:

Dessverre har verken Daly'erne eller Nadal grok'et MMT, så diskusjonen blir litt på tværs av det som hadde vært mest hensiktsmessig. Men det er mange interessante poenger her likevel.

Only scientist in Commons 'alarmed' at MPs' ignorance (The Independent)

Bombe. Not.

Global Crude Oil Supply Update (Gregor McDonald)

Ikke helt ny, men interessant diskusjon i kommentarene

Følg med på hveteprisen her:

http//futures.tradingcharts.com/chart/ZW/90

Litt Hansen:

Implications of "peak oil" for atmospheric CO2 and climate (Kharecha & Hansen, arXiv)

Options for Near-Term Phaseout of CO2 Emissions from Coal Use in the United States (Kharecha et al / Environmental Science & Technology)

Target atmospheric CO2: Where should humanity aim? (Hansen & al, arXiv)

ooog...

Experts: Climate change challenges global food security

Abonner på:

Innlegg (Atom)